Quando parliamo di Flat Tax, ci riferiamo ad un sistema fiscale che adotta un’ aliquota fissa diversa dalla aliquota IRPEF e progressiva conosciuta da tutti. Il sistema Flat Tax è destinato a tutte le partite IVA che operano in un regime forfettario, a seconda delle caratteristiche del contribuente, la misura varia dal 5 al 15%.

Nella manovra di Governo c’è però una novità, la quale prolungherebbe la Flat Tax ad altre categorie di contribuenti e non soltanto al regime forfettario.

Legge di Bilancio 2023: grossa novità in arrivo per…

Ci sono grosse novità che riguardano le persone fisiche con partita iva: imprenditori e professionisti che non sono in regime forfettario e che incrementano, rispetto agli anni precedenti, il reddito tassabile nel 2023.

La novità consente a tali soggetti di poter applicare al posto della tassazione ordinaria IRPEF, un’ imposta sostitutiva del 15% su una base imponibile calcolabile secondo il seguente metodo di calcolo.

Per prima cosa è necessario verificare se sussistono le condizioni per poter applicare la Flat Tax incrementale.

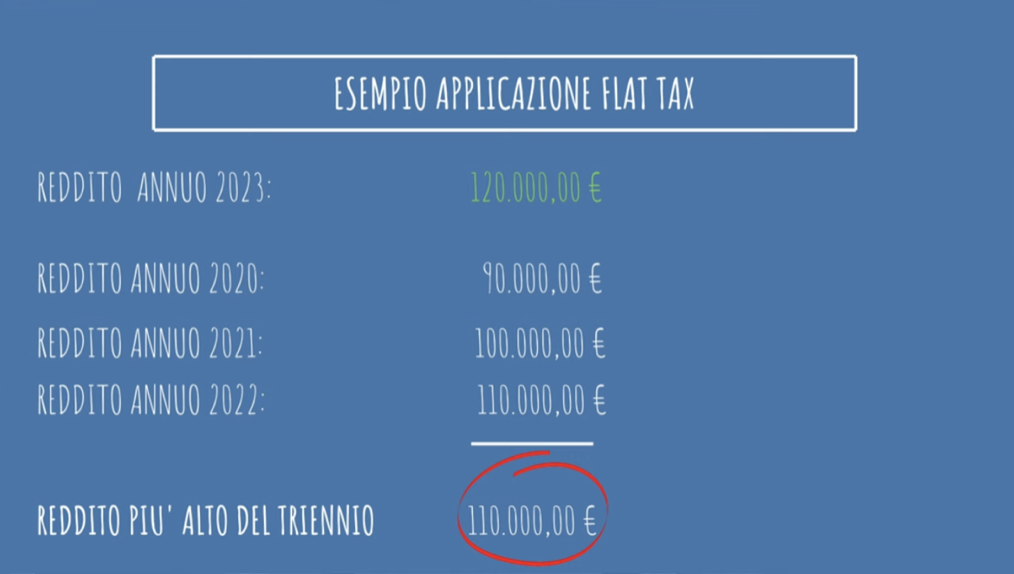

Questo si verifica prendendo il reddito di impresa o di lavoro autonomo realizzato nel 2023, poi prendendo il più alto dei redditi dichiarati tra il 2020 e il 2022 e confrontare i due valori.

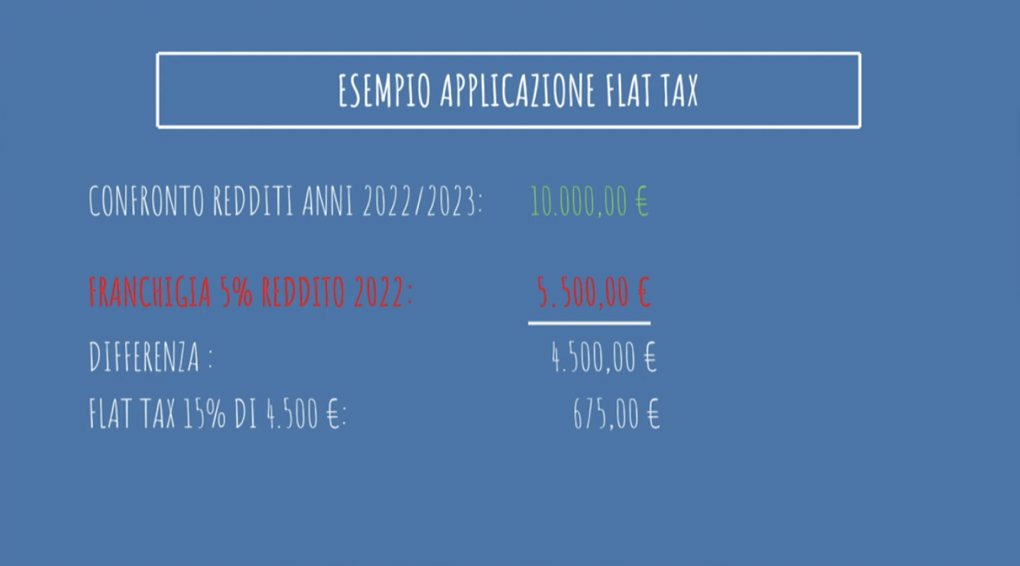

La differenza andrà decurtata di un importo pari al 5% del reddito del triennio preso a riferimento: se ci sarà un incremento del reddito superiore del 5% al reddito di confronto, la Flat Tax sarà applicabile. Il limite massimo oltre cui non sarà possibile applicare la Flat Tax incrementale è di 40.000 €.

Vediamo un esempio…

Nella tabella seguente, un chiaro esempio per comprendere al meglio il corretto sistema di questa nuova tassazione.

Possiamo dedurne che più alta è la differenza tra i redditi 2023 e quelli del triennio ’20-‘22, più sarà conveniente la Flat Tax incrementale.

Bisogna precisare che questa Flat Tax incrementale è un’imposta sostitutiva, pertanto, le detrazioni e le deduzioni non sono riconosciute; se dunque il reddito ordinario non risultasse capiente, non potrebbero riconoscersi le detrazioni e le deduzioni eccedenti.

Ulteriori precisazioni da fare sono relative al fatto che, la Flat Tax incrementale può essere applicata solo a coloro che hanno conseguito redditi per le tre annualità, chi avesse aperto infatti la partita iva nel 2021, non può beneficiarne; un’altra specifica è relativa al periodo temporale di applicazione che è esclusivamente relativo al reddito dichiarato nel 2023.

Le nostre raccomandazioni

Come sempre ti consiglio di rivolgerti ad un consulente, che potrà aiutarti nel tuo caso specifico.

Stai valutando la “salute” della tua attività? Allora è il momento di richiedere una consulenza!

Vuoi approfondire il tema nuova legge di bilancio 2023? Leggi questo articolo.